一、报告背景

在数字经济蓬勃发展的时代背景下,上市公司数字化创新已成为推动经济高质量发展的重要引擎。为全面评估中国上市公司数字化创新水平, 自2023年起,浙江工商大学中国智能管理研究院(以下简称"中智院")联合首都经济贸易大学资产评估研究院,连续三年推出中国上市公司数字化创新评价系列研究成果。三期报告聚焦中国A股上市公司数字化创新的发展态势,构建起一套兼具学术严谨性与实践参考价值的评价体系,已成为资本市场数字化创新研究领域具有代表性的系列成果。作为系列开篇,本期聚焦传统产业与数字原生产业的数字化创新整体态势,系统呈现三年评价的核心发现与趋势洞察。

一、评价思路

本报告的评价思路分为两个核心维度:一是上市公司数字化创新维度,从企业层面的数字化战略导向、数字化要素投入、数字化创新成果、数字化创新绩效等方面进行综合评估;二是数字化创新生态环境维度,从区域层面的基础设施、政策支持、人才供给、创新氛围等方面进行系统评价。通过双维度的交叉分析,全面呈现中国上市公司数字化创新的整体图景。上市公司数字化创新指标涵盖以下四个核心方面:

数字化战略导向指数:评估企业数字化转型的战略定位、规划制定和资源配置情况。

数字化要素投入指数:衡量企业在数字化技术、人才、资金等方面的投入强度。

数字化创新成果指数:反映企业数字化创新的产出水平,包括专利、软件著作权等。

数字化创新绩效指数:评价数字化创新对企业经营绩效的提升效果。

二、传统产业数字化创新综合指数分析

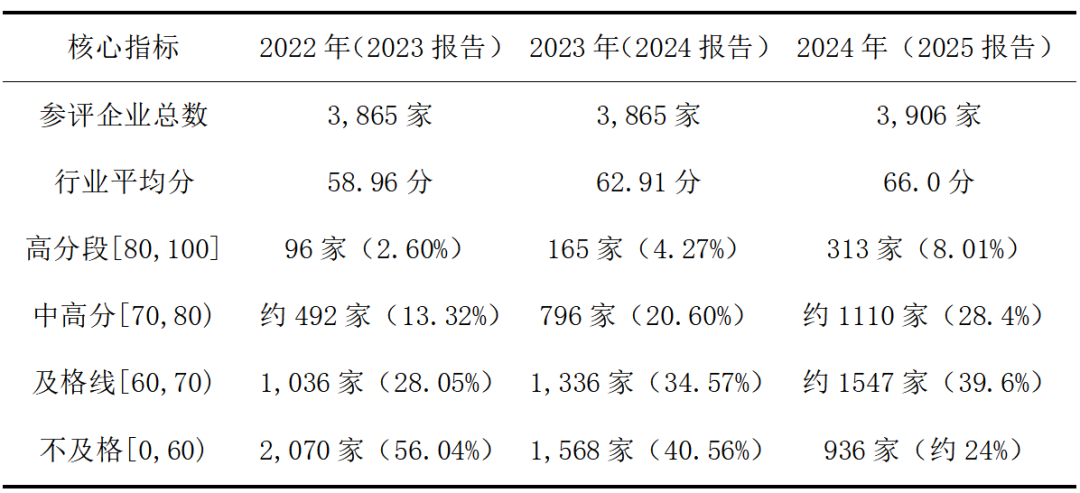

三年来,参评传统产业上市公司数量稳定在3900家左右(2022年3865家,2024年约3906家),但数字化创新综合指数呈现明显的"均值上移、两极分化收窄"特征。

1.均值上移、高分段爆发

2022年行业平均分仅为62.91分,到2024年已突破66分大关。更具标志意义的是,低于60分(不及格)的企业数量呈断崖式下跌:从2022年的2070家(占比56.04%,超过半数)锐减至2024年的936家(占比约24%)。这意味着,数字化创新已从"少数企业试点"转变为"行业基准线",未能及格的企业从多数沦为少数。

与低分段萎缩形成鲜明对比的是,高分段(80分及以上)企业迎来爆发式增长:从2022年的96家(占比2.6%),到2023年的165家(占比4.27%),再到2024年的313家(占比8.01%)。三年间,这一群体规模扩张了226%,占比翻了三倍。这表明,在传统产业内部,数字化创新的"马太效应"正在强化——领先企业通过持续投入与战略聚焦,已与行业平均水平拉开显著差距,形成难以逾越的"数字鸿沟"。

指数区间分布的变化揭示了产业数字化进程进入"深水区":2022年,企业分布呈现明显的"金字塔型"(底部60分以下企业最多);到2024年,[70,80)和[60,70)区间逐渐成为主体,60分以上企业占比超过四分之三。这种从"金字塔"到"橄榄型"的结构转变,标志着传统产业上市公司数字化创新已从"单点突破"阶段,整体迈入"规模推广"与"质量提升"并重的新周期。

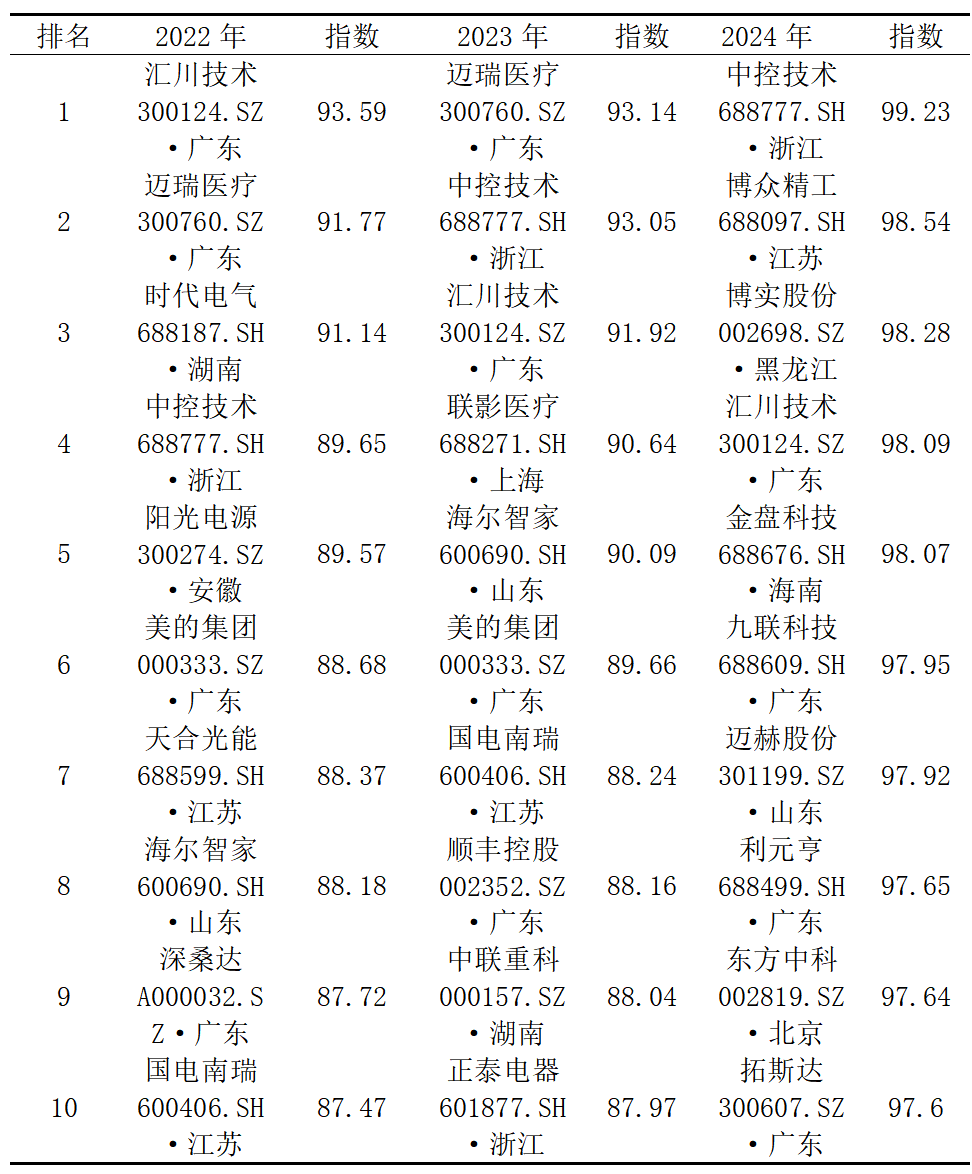

2.TOP 10企业更替

3.持续追踪,动态呈现

三期报告的连续发布可以看到,汇川技术、中控技术、迈瑞医疗始终牢牢占据第一梯队,形成数字化创新的"铁三角"格局。其中,中控技术展现出最强的上升动能:从2022年第4跃升至2023年第2,再到2024年登顶,凭借工业软件与智能制造的深度融合,正从"追随者"变为"定义者"。汇川技术则表现出极强的稳定性,始终稳居前三,其"工控+数字化"双轮驱动的护城河愈发深厚。相比之下,迈瑞医疗在2023年登顶综合指数榜首后,2024年跌出前十(位列第11),揭示出医疗器械龙头的数字化优势更多体现在战略投入与绩效转化,而非单纯的成果产出——这种"投入强、产出相对弱"的结构,或将成为其下一步优化的关键。

更值得关注的是2024年成果指数榜单的"大换血":80%的席位被新面孔占据,博众精工(江苏)、博实股份(黑龙江)、金盘科技(海南)等区域"新势力"强势突围,打破了广东、浙江、江苏三省垄断的格局。美的集团连续两年稳居综合指数第6的"常青树"姿态,在成果指数维度也暂时隐退,显示出不同评价维度下企业数字化能力结构的显著差异——这提醒市场,数字化创新没有"全能冠军",只有在特定维度做到极致的"单项王者"。

三、数字原生产业数字化创新综合指数分析

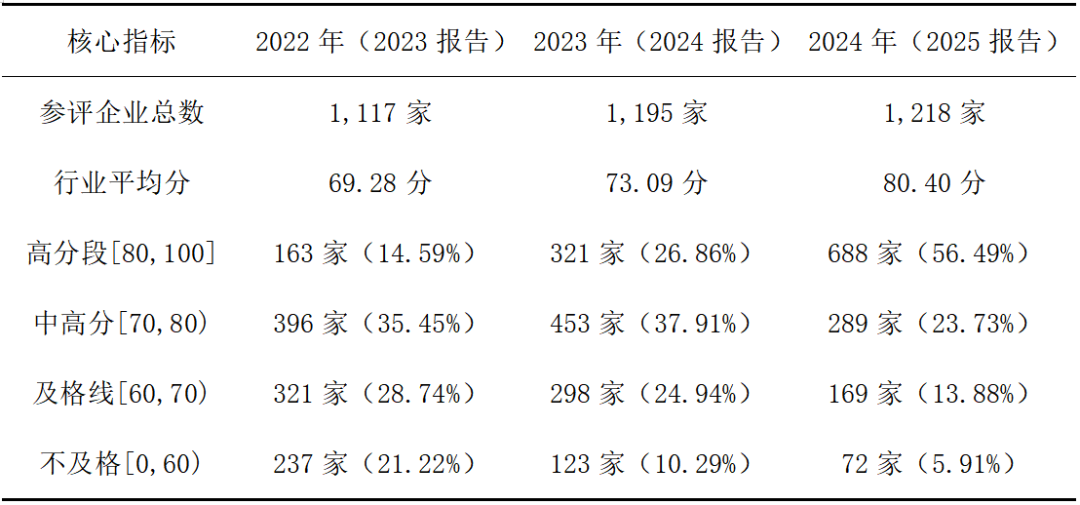

数字原生产业数字化创新呈现"起点高、增速猛、全员达标"特征。2024年综合指数平均分高达80.40分,较2022年的69.28分提升超过11分,率先进入"优秀"区间。最惊人的是高分段(80+)企业的爆发:从2022年的163家(14.59%)激增至2024年的688家(56.49%),过半企业达到优秀水平。不及格企业从237家(21%)锐减至72家(6%),几乎可以忽略不计,标志着该产业已完成数字化普及,进入"精英竞争"阶段。

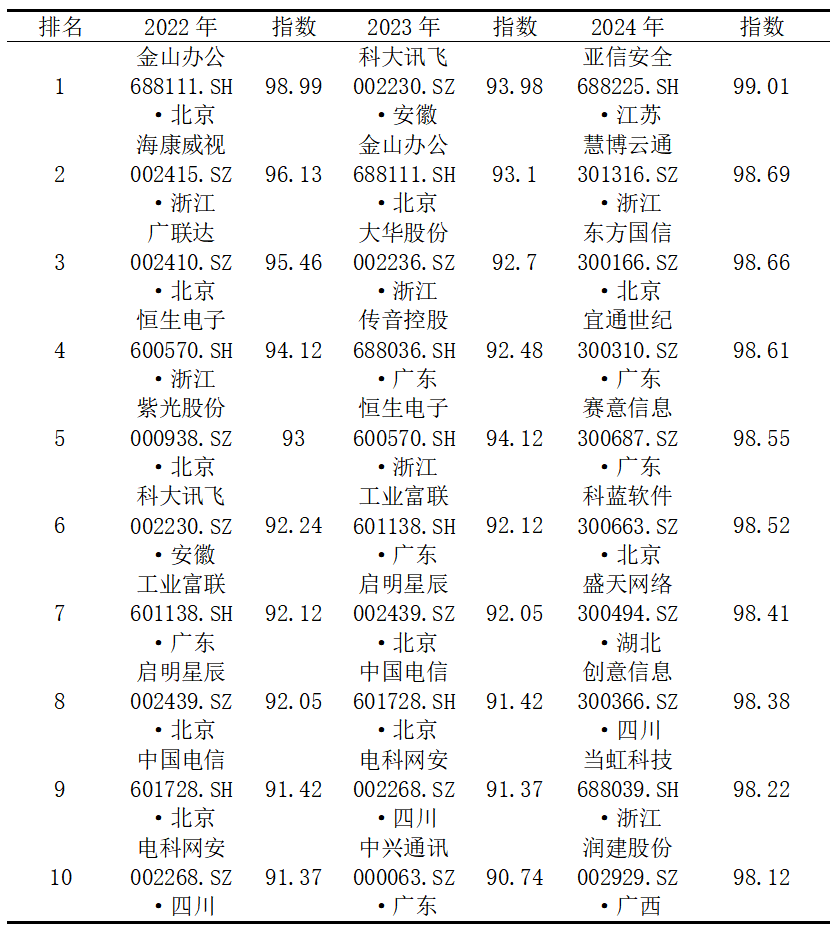

1.TOP 10企业更替

2024年TOP10呈现"全员新面孔、全员98+"的震撼格局:亚信安全、慧博云通、东方国信等网络安全与IT服务企业全面取代2022-2023年的科大讯飞、金山办公、海康威视等应用层巨头。这并非前者衰落,而是数字化创新主战场转移的明确信号——从2022-2023年的"AI应用与消费电子"(科大讯飞、传音控股),转向2024年的"数字基础设施与产业底座"(亚信安全、赛意信息、科蓝软件)。

值得关注的是得分水准的跃升,2024年第10名润建股份(98.12分)已超过2023年第1名科大讯飞(93.98分),显示数字原生产业整体数字化创新水平出现"代际提升",企业间竞争从"90分俱乐部"进入"98分精英圈"。

2.持续追踪,动态呈现

在数字原生产业的数字化创新竞赛中,金山办公与海康威视构成了“稳健派”的标杆。金山办公以2022年接近满分的98.99分强势登顶,尽管2023年退居次席(93.10分),但其凭借办公软件的底层数字化优势始终稳居前三;海康威视则展现出极强的稳定性,三年间始终位列前五(2022年第2名、2024年第5名),其“工控+数字化”双轮驱动的护城河愈发深厚。与之形成对比的是“技术跃迁派”的代表科大讯飞,其凭借AI大模型技术的突破,从2022年的第6名(92.24分)一举跃升至2023年榜首(93.98分),完成了从“语音识别工具”到“认知智能基础设施”的跨越。然而,2024年TOP10榜单的“大换血”表明,即便是AI应用巨头,在基础设施层企业的饱和式投入面前,也暂时让出了榜首位置。

2024年TOP10榜单中,亚信安全、慧博云通、东方国信、宜通世纪等网络安全与IT服务企业全面取代了过去三年的应用层巨头。亚信安全以99.01分的超高分登顶,较2023年冠军科大讯飞(93.98分)提升近5分,这一差距不仅是企业个体的超越,更标志着行业竞争主战的转移——从2022-2023年的“AI应用与消费电子”(金山办公、传音控股、科大讯飞),转向2024年的“数字基础设施与产业底座”(亚信安全、赛意信息、科蓝软件)。赛意信息作为工业软件龙头冲入前五(98.55分),科蓝软件(98.52分)代表金融科技基础设施的崛起,而润建股份(98.12分)作为广西企业的代表跻身前十,打破了以往粤浙苏京的垄断格局。

四、后期主题预告

以数赋新,洞见未来。本系列推送后续将从区域维度、省份维度、产权维度等多个角度,深入分析传统产业与数字原生产业上市公司数字化创新的空间分布特征和所有制差异。还将对数字化创新生态环境进行系统评价,全面呈现中国上市公司数字化创新的生态环境图景。系列推送每周五准时更新,敬请期待!

资料来源:中国智能管理研究院微信公众号