一、报告背景

在数字经济蓬勃发展的时代背景下,上市公司数字化创新已成为推动经济高质量发展的重要引擎。为全面评估中国上市公司数字化创新水平, 自2023年起,浙江工商大学中国智能管理研究院(以下简称"中智院")联合首都经济贸易大学资产评估研究院,连续三年推出中国上市公司数字化创新评价系列研究成果。三期报告聚焦中国A股上市公司数字化创新的发展态势,构建起一套兼具学术严谨性与实践参考价值的评价体系,已成为资本市场数字化创新研究领域具有代表性的系列成果。

前两期报告已从整体上勾勒出中国传统产业与数字原生产业的转型图谱,并系统揭示了数字化创新的区域分化逻辑,表明资源禀赋与政策导向正重塑区域竞争格局、形成明显梯度差异。在此基础上,本期进一步将分析视角下沉至省份层面,深度剖析各省份数字化创新水平及其演进态势,识别不同省域的领先优势、追赶动能与发展约束,以期为政策制定与企业布局提供更具针对性的参考。

二、省份整体表现

随着数字技术不断向实体经济渗透,产业数字化已逐步演化为推动传统产业转型升级与迈向高质量发展的核心驱动力。近年来,我国传统产业上市公司持续深化数字化转型实践,不同省份之间的发展水平与推进路径呈现出明显的差异化特征。

连续三年跟踪数据显示,我国传统产业上市公司在数字化创新方面持续推进,整体水平稳步提升,省际差距呈现逐步收窄的态势,但头部省份仍保持明显优势。总体上,以浙江省、江苏省、广东省、山东省、北京市以及上海市等六个省(市)为代表的省份,仍然是传统产业上市公司数字化创新的主要聚集区,这些省份在样本中的领先地位持续稳固,尽管在公司占比较2024年有所下降,但整体仍然稳定在62%以上。沿海发达省份,以广东省、浙江省、江苏省等为代表,继续领跑数字化创新与应用普及。中西部和部分东北省份虽呈现赶超势头,但整体水平与东部领先省份相比仍有差距,进步更依赖于政策支持。

从省级空间格局看,三大经济圈依然是数字化创新的主阵地:京津冀、长三角与粤港澳大湾区汇聚了大量领先企业、技术资源与人才资本,是推动传统产业数字化升级的核心动力源。相对而言,辽宁省、黑龙江省、吉林省(东北)以及陕西省、甘肃省(西北)等省份虽有明显改善,但总体仍处于追赶阶段,需要更多的政策扶持、要素引入和区域协同以缩小与领先省份的差距。

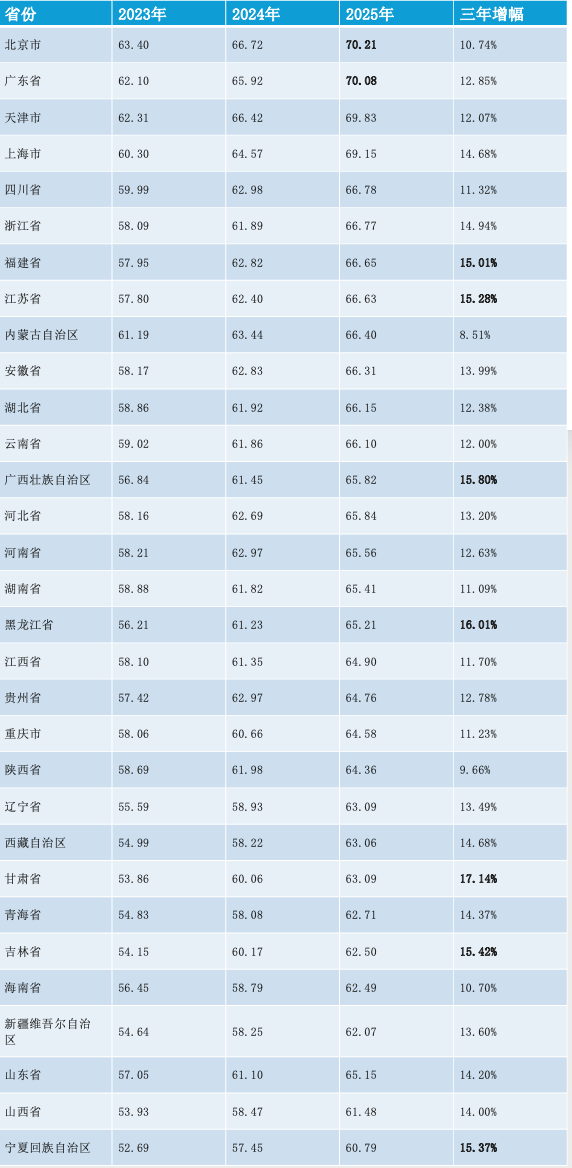

注:报告未直接给出六大省份公司数,根据占比可推算出数据,具体内容可见原报告相关数据。

三、整体解读

总体来看,我国产业数字化正由少数核心省份引领的集聚发展阶段,逐步迈向更加均衡、更加广泛的扩散深化阶段。

从上市公司数量来看,传统产业企业在省际层面呈现出明显的“头部集聚”特征,以浙江省、江苏省、广东省、山东省、北京市和上海市为代表的六个省(市)形成第一梯队,既是企业数量的核心承载地,也在数字化创新水平上领先。2023—2025年间,六省(市)上市公司数量由约2296家增至2413家,并持续上升。其中,浙江省(533→570→580家)、江苏省(488→522→528家)与广东省(494→508→511家)稳居前三,上海市(279→291→294家)、山东省(254→267→267家)和北京市(248→255→257家)保持稳步增长。代表企业包括浙江的海康威视、苏宁易购、扬子江药业,广东的美的集团,山东的鲁花股份,北京的京东方A,以及上海的上汽集团等。

第二梯队为天津、福建、四川、湖北、湖南等省份,企业数量和数字化水平居中,代表企业有招商公路、建发股份、成都先导、九州通以及三诺生物等。第三梯队主要是贵州、云南、广西、吉林、黑龙江等省份,企业数量较少但具潜力,如贵州茅台、云南白药、柳工股份、吉林敖东,哈药集团等。

总体来看,我国产业数字化正由少数核心省份引领的集聚发展阶段,逐步向更多省份扩散,呈现出“多极引领、梯度推进、质量提升”的发展态势。

四、传统产业数字化创新综合指数省份分析

注:根据三年报告整理

1.综合指数排名:头部领跑、中部紧贴、尾部追赶

第一,绝对数值的“南北双雄”与“东南高地”格局清晰。2025年,北京市(70.21)与广东省(70.08)是全国唯二突破70分的省份,处于数字化创新的第一极。紧随其后的是天津(69.83)与上海(69.15),以及苏浙闽鲁等沿海大省。这些地区凭借深厚的技术积淀和产业规模,不仅基数高,且在65-70分的高位区间内形成了极强的壁垒优势。

第二,中部与西南省份在64-67分区间形成了极其密集的“胶着阵地”。 从四川(66.78)到江西(64.90),中间包含了鄂、皖、豫、湘、冀、陕等10余个省份。这些地区的指数分差往往不足1分,竞争异常激烈。这意味着在这一区间内,任何细微的政策波动或产业投入,都可能导致省际排名在年度间发生剧烈洗牌。

第三,增速表现呈现出明显的“后发先至”规律。 三年总增幅排名前三的是甘肃(17.14%)、黑龙江(16.01%)和广西(15.80%),它们均属于2023年基数较低(53-57分)的省份。这种低基数、高增幅的特点,反映出数字化创新正加速向中西部和东北地区渗透,全国范围内的数字鸿沟正在通过政策红利和算力西移得到实质性收窄。

2.龙头企业:各省的数字灯塔企业

注:根据三年报告整理

三、传统产业数字化创新综合指数省份情况评述

格局重塑:过去由北京、上海等少数领先省份支撑的局面已发生深刻演变。如今,以广东为代表的南方省份持续发力,江苏、天津稳步提升,浙江、福建等华东地区显著提速,四川、湖北等省份强势崛起,形成了“多极并进、均衡发展”的数字化新态势。

协同演进:数字化转型已呈现出全域覆盖的特征。各地区正结合自身禀赋走出特色化路径:湖北、四川依托高新制造动能实现飞越,黑龙江、甘肃、吉林等后发省份则通过激活能源与装备制造等传统存量资产,展现出惊人的增长爆发力,省际间的技术溢出与协同效应日益增强。

挑战犹存:尽管各省份均实现分值提升,但省际差距依然客观存在。排头兵省份与后进省份之间仍有约 10 分的位差。如何推动增速较快的后发省份从“高增长”向“高质量并跑”转变,弥合地区间的数字化鸿沟,是下一阶段各省产业升级的关键课题。

四、结语

2022至2024年,是中国传统产业数字化从“局部试点”迈向“全域深化”的关键三年。这一份覆盖全国的省域数字化转型报告告诉我们:数字化转型的成功,既有赖于标杆省份的路径引领,也植根于各省内部产业生态的深度构筑;既需要持续释放先发省份的带动效应,更要精准激活后发省份的内生潜力。

站在新的历史起点,随着“人工智能+”行动的深入实施,数字化创新正由单一的技术赋能演变为系统性的生产力重构。一个发展更加均衡、更具韧性、更富创新活力的中国产业数字化新版图,正由领先省份向后发省份徐徐展开,为我国传统产业的高质量转型注入源源不断的省域动能。

五、后期主题预告

以数赋新,洞见未来。本系列下期推送将从产权维度深入分析评述2023—2025三期报告的传统产业上市公司数字化创新综合指数变化。系列推送每周五准时更新,敬请期待!

链接直达:

第一期《中国上市公司数字化创新评价深度解读》·整体评价与分析

《中国上市公司数字化创新评价深度解读》·第二期:传统产业篇——区域维度

资料来源:中国智能管理研究院微信公众号