一、报告背景

在数字经济蓬勃发展的时代背景下,上市公司数字化创新已成为推动经济高质量发展的重要引擎。为全面评估中国上市公司数字化创新水平, 自2023年起,浙江工商大学中国智能管理研究院(以下简称"中智院")联合首都经济贸易大学资产评估研究院,连续三年推出中国上市公司数字化创新评价系列研究成果。三期报告聚焦中国A股上市公司数字化创新的发展态势,构建起一套兼具学术严谨性与实践参考价值的评价体系,已成为资本市场数字化创新研究领域具有代表性的系列成果。

上一期分享了传统产业省份维度,展示了中国上市企业数字化创新水平的分化新态势。本期聚焦传统产业上市公司数字化创新产权维度分析,综合分析2023至2025年期间中央企业控股、地方企业控股与非国有控股企业之间数字化创新成效。

二、产权整体表现

当前,全球新一轮科技革命和产业变革加速演进,以数字技术为代表的新型生产要素正深刻重塑经济结构与竞争格局。在我国推进高质量发展和构建现代化产业体系的战略背景下,传统产业正处于转型升级的关键阶段,亟需通过技术赋能与模式创新实现动能转换。同时,国有企业与非国有企业在资源禀赋、治理机制及创新动力等方面存在差异,不同产权结构在转型过程中的路径选择与发展成效也呈现出一定分化。因此,从产权视角出发,系统分析传统产业上市公司在发展规模与结构演变中的变化特征,对于把握产业演进趋势、优化资源配置具有重要意义。

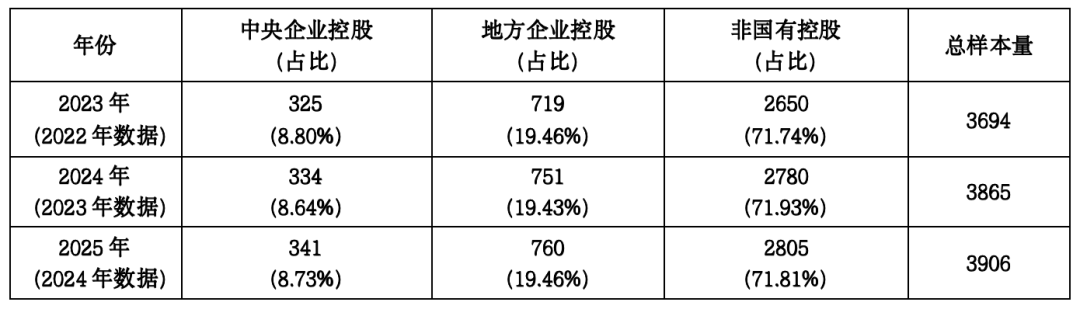

从产权结构演变的整体情况来看,近年来我国传统产业上市公司在不同产权类型上的发展呈现出规模稳步扩张、结构基本稳定、主体格局清晰的特征。连续三年数据表明,企业总体样本数量持续增长,中央企业控股、地方企业控股及非国有控股企业数量均实现不同程度增加,反映出传统产业市场主体活力不断增强。从产权结构分布看,非国有控股企业始终占据绝对主导地位,占比稳定在七成以上,是推动样本扩张的主要力量;地方企业控股占比维持在约两成左右,发挥着重要支撑作用;中央企业控股占比相对较低,整体保持在一成以内,结构相对稳定。

进一步来看,不同产权主体之间的格局变化幅度较小,整体呈现出“非国有主导、地方国资稳固、中央企业补充”的稳定结构特征。其中,非国有控股企业在数量增长和占比提升方面表现更为突出,对整体规模扩张贡献最大;地方企业控股企业增长较为均衡,体现出地方国有资本稳步发展的态势;中央企业控股企业数量虽有所增加,但占比波动较小,显示出其发展节奏相对审慎。总体而言,产权结构在保持相对稳定的同时,呈现出多元主体协同发展、结构持续优化的演进趋势。

三、整体解读

基于2023—2025年间传统产业上市公司数据,对产权维度进一步分析,表明三大产权结构总体保持稳定,但呈现出小幅调整与结构优化的趋势。

从数量变化看,三类产权企业均呈现稳步增长态势:中央企业控股由325家增至341家,地方企业控股由719家增至760家,非国有控股企业由2650家增至2805家,总样本量持续扩大,说明整体市场主体活跃度提升。

从格局变化看,非国有控股企业始终占据主导地位,占比稳定在71%左右,且略有上升后小幅回落(71.74%→71.93%→71.81%),整体保持高位稳定;地方企业控股占比基本维持在19.4%左右,变化极小;中央企业控股占比在8.6%—8.8%之间小幅波动,整体较为平稳。三者结构呈现出“非国有为主体、地方国资为支撑、中央企业为补充”的格局。

从增长变化看,非国有控股企业仍是数量增长的主要来源,对总量增长贡献最大;地方企业控股增长相对稳健,体现出地方国资持续扩展的趋势;中央企业控股增长幅度相对较小,占比略有波动,说明其扩张节奏更为审慎。

总体来看,2023—2025年传统产业上市公司在产权结构呈现出总量增长、结构稳定、非国有主导地位稳固、国有资本(中央+地方)稳步发展的特征。

四、传统产业数字化创新综合指数产权分析

注:根据三年报告整理

1.产权主体协同崛起:非国有领跑,地方国资加速追赶

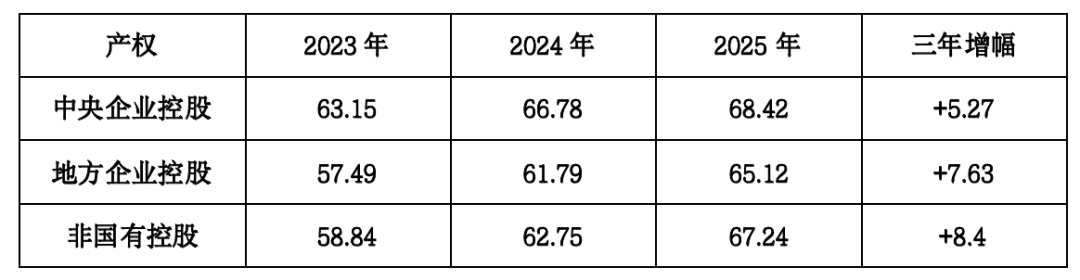

三类产权主体在传统产业数字化创新综合指数方面均呈现出持续上升、差距演变与结构优化并存的特征。

从总体变化趋势看,中央企业控股、地方企业控股与非国有控股企业的数字化创新综合指数均实现连续三年稳步提升,分别由63.15、57.49、58.84提升至68.42、65.12、67.24,表明传统产业整体数字化转型不断深化,创新能力持续增强。

从增长幅度对比看,不同产权主体呈现出明显的梯度差异:非国有控股企业三年增幅最大(+8.4),地方企业控股次之(+7.63),中央企业控股增幅相对较小(+5.27)。这表明非国有企业在数字化创新方面具有更强的灵活性与内生动力,转型推进速度更快;地方国有企业在政策推动与资源支持下亦表现出较强的追赶态势;而中央企业虽然起点较高,但增长节奏相对稳健。

从格局演变看,中央企业控股始终保持领先地位,但领先优势有所收窄。2023年中央企业与非国有企业之间存在一定差距,而到2025年,非国有控股企业指数已接近中央企业水平,差距明显缩小;同时,地方企业控股与非国有控股之间的差距也逐步收敛,整体呈现出“后发主体加速追赶、不同产权差距逐步缩小”的趋势。

从结构特征看,三类产权主体逐步形成由“中央企业引领、非国有企业快速追赶、地方国有企业稳步提升”的多元协同发展格局。其中,中央企业在技术积累和资源整合方面仍具优势,发挥引领作用;非国有企业依托市场化机制,在创新效率与应用落地方面表现突出;地方国有企业则在区域政策支持下持续补齐短板。

总体而言,2023—2025年传统产业数字化创新综合指数呈现出整体提升、增速分化、差距收敛与结构优化并行的发展态势,反映出我国不同产权主体在数字化转型进程中正由分化走向协同、由差距走向趋同的演进趋势。

2.龙头企业:各产权主体的数字灯塔

注:根据三年报告整理

五、传统产业数字化创新综合指数产权情况评述

格局演变:头部引领向多元并进转变。从三年龙头企业分布看,中央企业、地方国有企业与非国有企业均涌现出具有代表性的数字化“灯塔企业”。中央企业控股领域由“时代电气”到“南网科技”,保持高位引领但存在阶段性波动;地方企业控股由“建发股份”到“外服控股”,实现明显跃升;非国有控股则始终由“汇川技术”“迈瑞医疗”“中控技术”等高水平企业领跑,整体表现最为稳定,体现出由“单一引领”向“多极协同”的格局转变。

主体分化:不同产权路径各具优势。中央企业依托资源整合与技术积累,在关键领域保持领先地位;地方国有企业在政策驱动与区域资源支持下实现加速追赶,龙头企业指数提升显著;非国有企业则凭借市场化机制与创新活力,在高位持续领跑,成为数字化创新的重要引擎。三类主体在发展路径上形成“引领—追赶—突破”的梯度格局。

协同趋势:由差距分化走向优势互补。龙头企业的持续涌现表明,不同产权主体正由各自发力转向协同推进,数字化创新不再局限于单一主体,而是逐步形成多元力量共同驱动的格局。地方国企与非国有企业的快速崛起,正在缩小与中央企业之间的差距,整体呈现出协同提升态势。

挑战与方向:高位稳定与全面突破并重。尽管各类产权主体均实现提升,但头部企业之间仍存在一定差距,尤其是中央企业的波动性与地方企业的持续性仍需进一步强化。未来,如何推动不同产权主体从“各自领先”迈向“整体跃升”,实现由“局部标杆”向“系统提升”的转变,将成为传统产业数字化转型的关键方向。

六、结语

2022至2024年是我国传统产业上市公司在数字化创新领域由“多点突破”迈向“系统推进”的关键阶段。从产权维度观察,中央企业、地方国有企业与非国有企业在数字化转型中各展所长、协同发力:中央企业发挥引领与示范作用,地方国有企业加速追赶并强化区域支撑,非国有企业则以灵活机制和创新活力持续释放增长动能。三类主体由最初的差异分化,逐步走向优势互补与协同共进,体现出我国产业数字化转型由“单一驱动”向“多元协同”的深刻转变。

这一进程表明,传统产业的数字化升级不仅依赖龙头企业的引领,更需要不同产权主体之间的协同联动与生态共建。未来,随着“人工智能+”行动的深入推进,数字技术将进一步向研发设计、生产制造、供应链及服务环节全面渗透,不同产权主体有望在更高层次上实现资源整合与能力协同,共同推动形成更加高效、韧性更强、创新更活跃的现代产业体系,助力我国传统产业加快迈向高质量发展新阶段。

七、后期主题预告

以数赋新,洞见未来。本系列下期将进一步推送数字原生产业上市公司数字化创新综合指数变化,分别从区域维度、省份维度、产权维度深入分析。系列推送每周五准时更新,敬请期待!

链接直达:

《中国上市公司数字化创新评价深度解读》·第一期:整体评价与分析

《中国上市公司数字化创新评价深度解读》·第二期:传统产业篇——区域维度

《中国上市公司数字化创新评价深度解读》·第三期:传统产业篇——省份维度

完整数据图表、具体分析见原报告

资料来源:中国智能管理研究院微信公众号